-300x200.jpg)

相続とモノの問題について

目次

- 遺産にはプラスの財産だけではなくマイナスの財産も

- 遺産と生命保険の取り扱いについて

- 遺産と株式の取扱いについて

- 遺産と借金などの金銭債務の扱いについて

- 相続において,取り分が減らされるケースとは(特別受益の問題)

- 特別受益について具体的事例をもとに

- 相続において,取り分が増えるケースとは(寄与分の問題)

- 寄与分について具体的事例をもとに

遺産にはプラスの財産だけではなくマイナスの財産も

時折,誤解のある点として,遺産には,プラスの財産だけではなく,借金などのマイナスの財産も遺産に含まれるという点があります。

・相続が開始すると,被相続人の財産に属した一切の権利義務は,原則として,相続人が全て承継することとなります(これを包括承継といいます)。

具体的には,

プラスの財産

土地,建物などの不動産,自動車などの動産,株式などの有価証券,現金や預貯金。その他,借地権・借家権なども遺産となります。

マイナスの財産

借金,買掛金などの債務,保証債務,滞納した家賃や医療費,連帯債務や連帯保証債務なども遺産に含まれることとなります。

*プラスの財産だけではなく,借金などのマイナスの財産も,全て相続することとなるため注意が必要です。

*ただし,身元保証人の地位や,信用保証(根保証,継続的取引から生じる債務を包括的に保証するもの)は相続されません。

∵これらの契約は当事者の人的信用関係を基礎とするためです。

遺産と生命保険の取り扱いについて

生命保険金は,遺産に含まれるのでしょうか?生命保険金の扱いにつきまして,生命保険とは,保険会社と契約し,契約者の死亡によって,受取人に保険金が支払われるものです。

生命保険金は,その額も大きいため,これが遺産となるか気になるところです。生命保険について,ご質問をいただく場合もございますので,簡単にご説明させていただきます。

結論としては,生命保険については,その受取人が誰になっているのかによって,取扱いが異なります。

①被相続人が,被保険者であり,かつ被相続人自らを保険金受取人として指定していた場合。

当該生命保険は,被相続人が自らの為にかけたということになります。

したがって,生命保険金は一旦,被相続人の遺産(相続財産)に組み込まれ,遺産分割の対象となり,各相続人は,被相続人の遺言や,相続人間の遺産分割協議等で定めた相続分,あるいは法定相続分に応じて算出された生命保険金額を取得することになります。

②被相続人が,被保険者であり,保険金受取人として相続人のうち「特定の人」を指定していた場合。

生命保険金は,被相続人の遺産(相続財産)に組み込まれることなく,指定された「特定の人」が固有の保険金請求権を持つことになり,「特定の人」が生命保険金額全額を受領することになります。

③被相続人が,被保険者であり,保険金受取人として「相続人」と指定されていた場合,または何ら指定がなかった場合。

この場合,判例は,保険金請求権について,保険契約の効力発生と同時に,相続人の固有財産となると考えているため,②の場合と同じになります。

もっとも,この場合,相続人が複数いる場合には,各相続人がいかなる割合で保険金請求権を取得することとなるのかという点が問題となりますが,判例によると,保険金受取人として「相続人」と指定されている場合,このような指定には,相続人が保険金を受け取るべき権利の割合を相続分の割合によるとする旨の指定も含まれていると考えているため,各相続人は,その相続分の割合で保険金請求権を取得するということになるものと考えられます。

遺産と株式の取扱いについて。

①株式は,相続の対象となります。

これに対して,合名会社,合資会社又は合同会社などのいわゆる持分会社と呼ばれる会社については,会社法において,死亡が退社事由とされているため,社員の地位は相続の対象とはなりません。

②相続が発生し遺言もない場合

株式については,各相続人に法定相続分に応じて「当然に」分割されるのではなく,各相続人の法定相続分に応じた「準共有」(簡単には,所有権以外の財産権を数人で所有する場合に使用する用語となります。)と呼ばれる状態になるものと一般に考えられています。

なお,遺言が存在し,遺留分減殺請求がなされた場合にも,遺留分権利者と義務者との準共有の状態となります。

③具体的なケースをもとに

例えば,株式会社の経営を行う父が,亡くなり,相続人は,配偶者と兄弟2人,父の会社の株式2万株が遺産として存在するケースで考えてみます。

このような事例で,ご説明すると,仮に,株式が法定相続分にしたがって,「当然に」分割されるとすると,配偶者が1万株,兄弟がそれぞれ5000株ずつ相続することとなりますが,そのような結論とはならず,あらためて遺産分割協議を行い,上記のような株式の「準共有」状態を解消する必要があります。

遺産分割協議によって,例えば,父の会社経営を継ぐこととなる長男が一人で上記2万株すべてを相続するということももちろん可能です。

このような遺産分割協議等が調った場合には,その後,会社に対して名義変更の手続きを取る必要があります。

④遺産分割協議が調うまでの取扱いは?

株式が遺産に含まれる場合,その株式が遺産となり,遺産分割協議が成立するまで,相続人らの準共有の状態となることは,これまでにご説明したとおりですが,その状態で,株式について権利行使を行うためには,若干複雑な問題があります。

この場合,民法上相続分に応じ,持分の過半数によって権利行使する者を決め,この権利行使者だけが,遺産の対象となる全ての株式についての権利を行使することが出来るとされています。

したがって,上記(3)の事例では,1万株の権利を持つ配偶者(母)と5000株の権利を持つ長男が,協力関係にあるような場合には,仮に,次男が反対をしても,配偶者と長男の意向で,長男を権利行使者として,2万株全ての議決権の行使を行うことができます。

このような,場合は,仮に,何らの理由で遺産分割協議が難航しても,長男は役員の選任などの会社の重要事項を決定し,会社経営をスムーズに行っていくことができるものと考えます。

しかし,逆に,配偶者(母)と次男が,結託したという場合には,長男が権利行使者となることは無いでしょうから,長男としては,非常に困った事態となります。

場合によっては,長男が経営から締め出される可能性も否定できません。

このような事態を防ぐためには,父が健在で,会社の経営を行っているうちに,後継者を決め,父は,その者に,生前贈与や遺言により,少なくとも株式の過半数を渡すことが出来るよう生前の対策を行っておく必要がありますし,また,後継者となる相続人が他の相続人から遺留分減殺請求を受ける可能性も検討しその対策も考えておく必要があります。

このような,遺産に,株式が含まれ,事業の承継に不安があるといったケースに関しても,ぜひお気軽にご相談ください。

遺産と借金などの金銭債務の扱いについて

①借金などの金銭債務については,原則として相続の対象となります。

②具体的な事例

被相続人が生前に作っていた借金などの金銭債務については,遺産分割の対象から除外され,原則として,法定相続分に則って分割承継されることとなります。

したがって,その相続人は,相続放棄等をしない場合には,被相続人の負っている金銭債務のうち,自己の法定相続分に相当する金額を相続開始とともに債権者に対して支払う法的な義務を負うということとなります。

③金銭債務が存在する場合の,遺産分割協議の注意点は。

相続人全員が遺産分割協議を行い,「長男などの特定の相続人が財産の全てと借金を引き継ぐ」という内容の合意をしても,他の相続人は自らの法定相続分に相当する借金については,銀行などの債権者からの返済要求を拒むことが出来ませんので注意が必要です。

借金は法定相続分に応じて分割して引き継ぐのが原則となります。これと異なった取り決めをするときは銀行など債権者の同意が必要ということになります。

銀行などの債権者の立場に立って考えると,相続の発生により,返済能力のない相続人に借金を集中させる形で遺産分割協議が行われると大変困った事態となってしまうこととなります。

④よくある誤解

たまに,遺産分割協議で自分は何も相続しないと決めたから,借金も当然相続しないのだと考える方がいらっしゃいますが,それだけでは債権者に対する関係で,借金を相続しないということにはならないため,注意が必要です。

借金が高額で払いきれないという場合には,家庭裁判所を通じて行う相続放棄(方式を問わない,いわゆる「相続分の放棄」では,足りませんので注意が必要です。)や限定承認(簡単には,プラスの財産の限度で借金などの金銭債務を支払う手続きです。)などの手続きを行う必要があります。

⑤保証債務・連帯債務の取扱いについて

被相続人が,親せきなどから頼まれ,事業の借入などの保証人となっているという場合があります。このような保証債務も,それが単発の借入についてのものである場合には,金銭債務であることに変わりないため,各相続人は,相続分に応じて分割して承継することとなります。

これに対し,根保証契約と呼ばれる,継続的な借入や商品取引の債務の保証については,主たる債務者と保証人の個人的な信頼関係を基礎となっているため,責任限度額や期間の定めもない根保証に関しては,被相続人(保証人)死亡後に生じた主たる債務は承継しないというのが,判例の考え方となります。

相続において取り分が減らされるケースとは(特別受益の問題)。

遺産分割協議を行うにあたり,「もめるケース」として,いわゆる「特別受益」が問題となるケースがあります。

ここでは,「特別受益」とはなんなのかについて簡単にご説明いたします。

「特別受益」とは,相続人の中に,被相続人から遺贈や多額の生前贈与を受けた人がいた場合,他の相続人との間に不公平が生じるため,この不公平を是正するためのものであり,特定の相続人の受けた利益のことを「特別受益」といいます。

例えば,相続人の中で,一人だけ,亡くなった父から,事業資金として多額の援助を受けている子供がいるような場合や兄が多額の学費を出してもらって私立大学の医学部に進み,弟は高校卒業で就職した場合などは,不公平感があるため,兄の学費が特別受益とされることがあります。

被相続人から「特別受益」を受けていると認められた場合には,まず被相続人の財産にその贈与の価額を加えたものを相続財産として計算し,「特別受益」を受けた共同相続人は,法定相続分(または遺言で定められた相続分)から贈与の額を控除されることとなります。

これは,共同相続人間の公平を図るための制度となります。

特別受益について具体的事例をもとに分かり易く

以下では,分かり易く,架空の事案を基に,特別受益が問題となるケースについて,各相続人の具体的な相続分の金額を計算してみます。

・遺言の内容

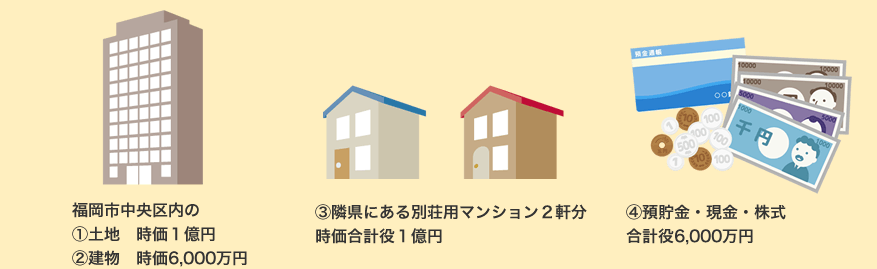

「遺産のうち,①②の福岡市中央区内の土地(時価1億円),建物(時価6000万円)について,妻に遺贈する。」旨の遺言。

・遺産として

①福岡市中央区内の土地(時価約1億円)

②建物(時価約6000万円)

③隣県にある別荘用マンション2軒分(時価合計約1億円)

④預貯金・現金,株式等合計約6000万円

*時価とは,相続開始時の時価をさします。

・相続人

配偶者,長男,次男,三男

・特別受益者

長男は事業の開業費として,被相続人からその生前,数回に分けて合計4000万円を援助された。

具体的な計算方法について。

①いわゆる「みなし相続財産」の価額について計算。

まずは,遺産の価額に,特別受益となる贈与の価額を加え,これを相続財産とみなします。

具体的には,相続時の財産の価額である,3億2000万円+長男が贈与を受けた4000万円の合計3億6000万円が,「みなし相続財産」の価額となります。

②相続分に基づいて,本来の相続分を確定させます。これを「一応の相続分」の確定と表現することがあります。

具体的には,

妻 :3億6000万円×2分の1=1億8000万円

長男:3億6000万円×6分の1=6000万円

次男:3億6000万円×6分の1=6000万円

三男:3億6000万円×6分の1=6000万円

③いわゆる具体的相続分を確定させます。

妻 :1億8000万円-遺贈を受けた価額の1億6000万円=2000万円

長男:6000万円-特別受益の4000万円=2000万円

次男:6000万円

三男:6000万円

④いわゆる具体的相続分率を計算します。

(各相続人の具体的相続分÷具体的相続分の合計額により各相続人の率を算出。)。

妻 :2000万円÷1億6000万円=12.5%

長男:2000万円÷1億6000万円=12.5%

次男:6000万円÷1億6000万円=37.5%

三男:6000万円÷1億6000万円=37.5%

⑤遺産分割時の遺産の価額を前提に,具体的相続分率を掛け合わせ具体的な遺産分割による取り分を算出します。このとき,遺贈の対象となった財産は除外します。

具体的には,

③隣県にある別荘用マンション2軒分(時価合計約1億円)

④預貯金・現金,株式等合計時価約6000万円 の合計約1億6000万円が遺産分けの対象となります。

(*ここでは,便宜上,相続開始時から遺産分割時まで時間差がそれほどなく,遺産額に変動がないことを前提とします。)

具体的な計算としては,

妻 :1億6000万円×12.5%=2000万円

長男:1億6000万円×12.5%=2000万円

次男:1億6000万円×37.5%=6000万円

三男:1億6000万円×37.5%=6000万円

⑥まとめ

計算上は,上記のような取り分となりますが,実際には,別荘用のマンションという不動産が含まれるため,上記の計算通りにきれいに分けることはそう簡単なことではありません。

別荘用のマンションを売却して,分けやすい現金の形にして,遺産分割を行ったりすることが考えられます。不動産を売却する場合には,売却に関する諸費用(不動産業者への仲介手数料や登記などの費用),譲渡所得税などの税金の問題も出てきます。

また,相続人の内の誰かが,別荘用マンションを取得し,計算上取りすぎとなった分にかんしては,金銭を他の相続人に支払うことによって解決するという方法も考えられます。

いずれの方法が,適切で一番有利な方法となるかについては,弁護士,税理士,司法書士等の専門家を利用し,十分に検討する必要があるものと考えます。

特別受益の問題で,お困りの方は,ぜひ,お気軽にご相談ください。

相続において,取り分が増えるケースとは(寄与分の問題)

寄与分とは,被相続人の生前に,その財産の維持や増加に影響するような特別の貢献をした相続人がいる場合,他の相続人との間の不公平を是正するために設けられた制度を言います。

寄与分が認められ得る場合とは,例えば特定の相続人が,被相続人の営んでいた事業を手伝っていた,看病に精を出した,被相続人の生活に補助金を与えていた,というような場合となります。

寄与分について具体的事例をもとに

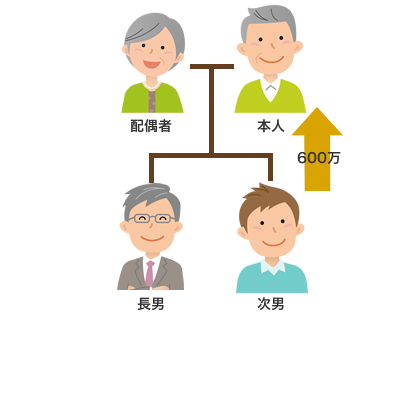

・被相続人の財産 3000万円

・相続人 配偶者

・相続人 長男

・相続人 次男(寄与者)※被相続人の事業に600万円を資金提供。

法定相続分にしたがって遺産分割を行う場合の遺産分割

配偶者 1500万円

長 男 750万円

次 男 750万円

寄与分を協議によって600万円とした場合

被相続人の財産

3000万円-600万円(寄与分)=2400万円

配偶者1200万円

長 男600万円

次 男600 万円+600万円(寄与分)=1200万円

寄与分の額については,原則として相続人による協議で決めます。協議で決まらない場合には,家庭裁判所に調停や審判を申立てて,決めることになります。

遺産分割でもめやすい原因は?

亡くなった人に特に貢献した人が,何もしなかった人に比べ多く受け取るというのはもっともな考え方に思えます。

しかし,寄与分をどれくらい認めるかは相続人の協議で合意しなければなりません。

どの程度,事業の手伝いや介護などを行えばいくらの寄与分と評価されるのか,明文化された基準はありません。

話し合いがまとまらない場合には,家庭裁判所において調停を行うことになります。

もし現在、相続問題に関してお悩みを持たれている場合には、弊所にお悩みをお聞かせください。

もし現在、相続問題に関してお悩みを持たれている場合には、弊所にお悩みをお聞かせください。

相続費用も気にする必要はございません。

初回1時間程度、相談料無料としております。

どうぞお気軽にご相談ください。

「いったい,何から手を付けたらよいか分からない。」

という,全く先の見えない状況でも大丈夫です。

弁護士はじめ弊所スタッフ一同,あなたの相続問題を「全力でサポート」いたします。